消费日报网消费权益综合整理 2019年1月3日,在北京举行的战略发布会上,瑞幸咖啡CEO钱治亚称,2019年,在门店和杯量上,期望全面超越星巴克(SBUX)。根据报导,2018年前9个月,瑞幸卖出3,670万杯咖啡,收入3.75亿元,净亏损8.57亿元。平均下来,每杯咖啡价格为10.21元,每杯亏损23元,被指“补贴上位”。

1月14日,据财联社消息,消息人士称,投资银行已开始为瑞幸咖啡准备关于港交所IPO的上市资料。

虽然瑞幸还没有回应上市一事,但基于公司早于一星期前聘请了在投行圈有丰富经验的金融人士任职CFO,所以相信这只是时间上的问题。

瑞幸从2017年10月成立、2018年1月开始运营至今,如果真的成功上市,相信将创下了一间企业从成立以来到上市的最快速度,而这将与其烧钱速度共列为教科书题材。

对于瑞幸疯狂烧钱这点,相信没有人会怀疑,但对于未来能否成功,市场则持有不同意见。

有人质疑,瑞幸的烧钱模式注定不能持续,迟早要完;但却有人认为,瑞幸属于轻资产、咖啡成本又相当便宜,只要把销售规模做上去了,再减少广告费用,瑞幸便能开始躺赚。

对于这一切,公说公有理,婆说婆有理,似乎都有理。

不过,瑞幸才刚于上年12月完成2亿美元的B轮融资,目前便急着赴港上市这点,已引发不少人怀疑当中的圈钱意图。

对此,我认为瑞幸是逼不得已,即使背负“割韭菜、圈钱”的罪名也得上市,这是一件不成功便成仁的事情。

图片来源:网络

一、资本还会追捧烧钱的商业模式吗?

上年2018年,一级市场出现了突如其来的资本寒冬。根据数据显示,2018年前11月中国股权投资市场共募集金额接近1.15万亿,同比下降了28.7%。

当中原因有两个:

①去杠杆、控风险成为金融政策主基调,导致基金募资难,因此出现了“钱荒”的局面;

②从经济周期来看,加上外围因素的持续压迫下,中国经济增速开始缓慢下来,“缺水”情况进一步加剧。

图片来源:清科研究中心

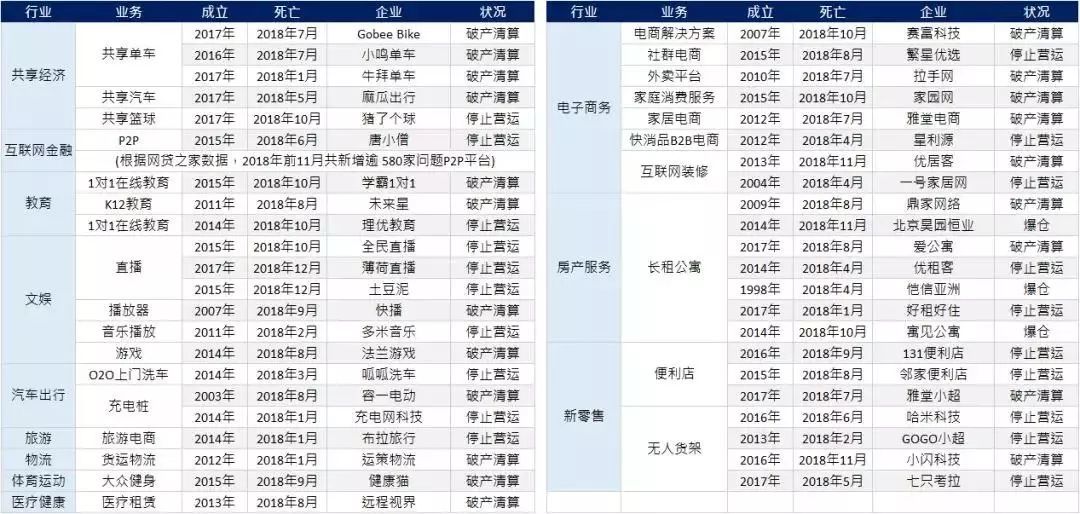

在“钱荒”之下,不少创企陷入了生死存亡的境地,而过往受到热钱追捧、但缺乏自我造血能力而一直依靠融资过活的公司,更沦为沙滩上的裸泳者,而共享经济、新零售、电子商务、P2P和房产服务更是当中最严重的领域。

资料来源:网络

与上述死亡者不同,瑞幸却很“幸运”,即使疯狂烧钱亦能成功融资,估值更是短时间内大幅翻倍,不用一年便达到22亿美元,成为独角兽中的翘楚。

不过,我认为这一切都过于美好,too good to be true。

如果这是发生在几年前资本疯狂年代,我是相信的。但试问在目前的“钱荒”下,加上ofo面临破产后,谁又会随便相信这种烧钱故事?

过往,资本一直视跑马圈地的烧钱模式为信仰,深信只要不断补贴有了大量的用户基础,未来盈利便不是问题。可惜的是,这一切随着“新经济之首”共享单车的失败而开始破灭。

共享单车倒闭潮于2017年开始出现,2018年慢慢步入终局,牛拜单车倒闭;滴滴以0元收购小蓝单车;美团以27亿美元收购摩拜。

不过,小黄在大战中存活下来了,也搞得这么大了,但最后也可能以破产谢幕。共享单车虽然振兴了烧钱的信念,但同时也亲手将其击破了。

加上资本寒冬的出现,变相逼使基金们更为谨慎、放弃渔翁撒网式的投资策略。因此,我是坚决不相信仍有那么多热钱追捧瑞幸的烧钱模式,这根本不合乎情理。

事实上,如果我们仔细去看瑞幸两轮融资的资料,可以发现出一些端倪。

相关阅读

相关阅读